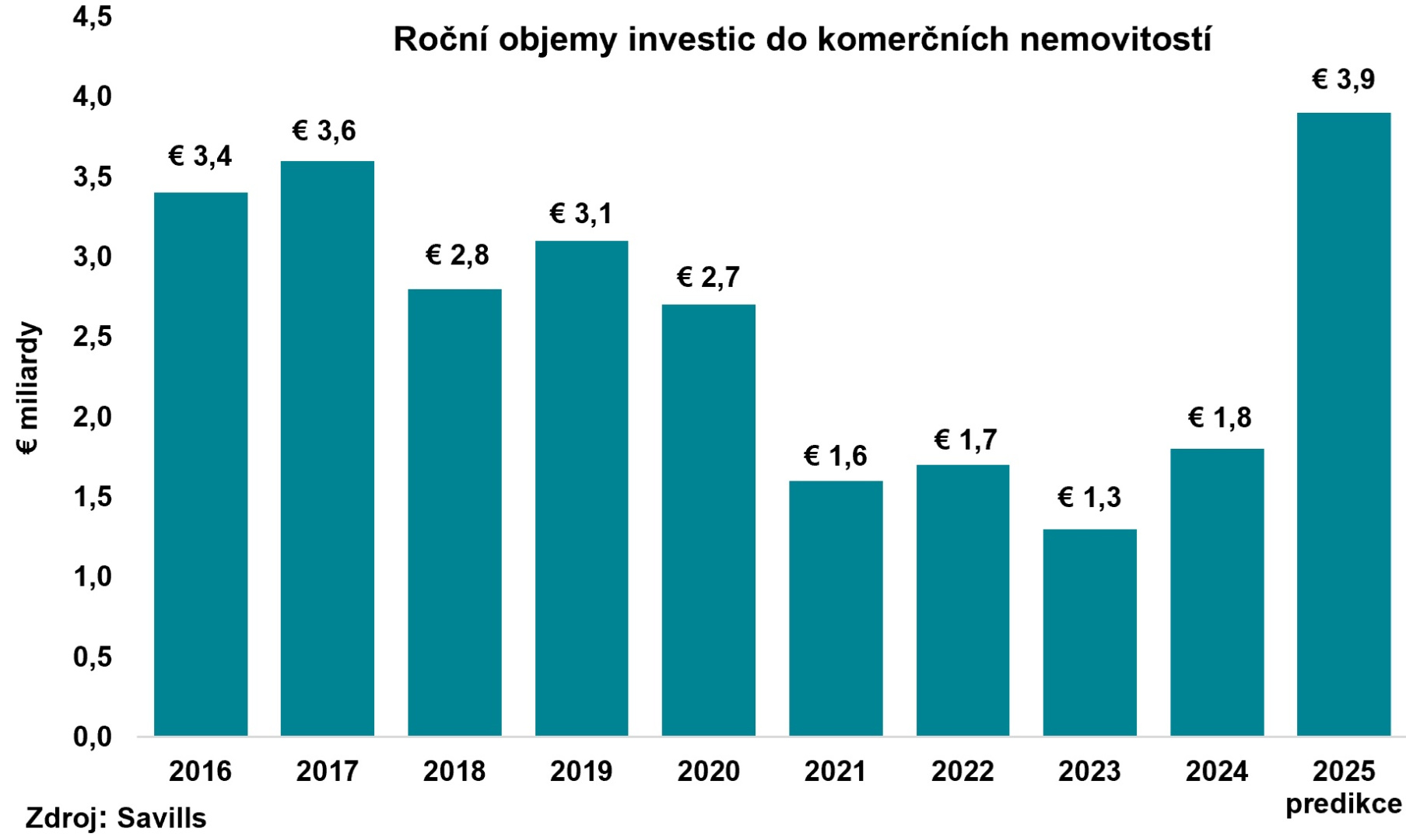

Investice do komerčních nemovitostí v ČR mohou letos vyšplhat na 3,9 mld. eur

Objem investic do komerčních nemovitostí v Česku v roce 2025 by mohl dosáhnout až 3,9 miliardy eur. Pouze v Praze je nyní v různých fázích prodeje portfolio v hodnotě přibližně 2,5 miliardy EUR, což představuje největší objem nabízených aktiv za posledních 10 let. Převažují kancelářské budovy a nemovitosti kombinující maloobchod a kanceláře. Hotely a průmyslové či logistické areály tvoří menší část. Čísla nezahrnují rezidenční projekty.

„Objem 2,5 miliardy eur nebyl v Praze zobchodován v žádném z posledních čtyř let, kdy celoroční investiční aktivita oscilovala kolem 1,5 miliardy eur Takto silnou nabídku jsme na trhu neviděli minimálně jednu dekádu,“ říká ředitel investic v Savills David Sajner. „Na trhu se sešlo několik faktorů, od naplněných investičních horizontů fondů po odloženou poptávku. První velké transakce ukázaly realistické cenové hladiny a spustily vlnu dalších prodejů. Vlastníci, kteří zvažovali prodej už delší dobu, si řekli, že nyní je ten správný čas,“ líčí.

Za dynamickým oživením trhu stojí také pokles úrokových sazeb a dostupnější financování. Úrokové sazby na spořicích účtech klesly na 3 - 4 % p.a., což motivuje investory hledat vyšší zhodnocení kapitálu v nemovitostních fondech investujících do komerčních i rezidenčních nemovitostí. Úvěrové financování v eurech se již stabilizovalo a aktuálně se pohybuje kolem 3,5 %, přičemž 60 - 70 % hodnoty akvizice lze financovat úvěrem. „Efektivní využití dluhového financování může zvýšit výkonnost nemovitostních fondů až na úroveň akciových indexů typu S&P 500, nicméně většina fondů dlouhodobě za akciovými trhy zaostává. Zároveň je ale třeba zdůraznit, že to by ani nemělo být jejich cílem. Investice do nemovitostí v principu tvoří konzervativnější složku investičního portfolia a maximalizace výnosu na úroveň akciového trhu by neměla být hlavním cílem standardních fondů zaměřených na komerční nemovitosti,“ vysvětluje David Štrouf ze Savills.

Atraktivitu investovat do kancelářských nemovitostí podporuje nedostatek kancelářské výstavby. Nové kanceláře se staví převážně až po zajištění předpronájmu 40 - 50 % plochy. Nízká developerská aktivita zvyšuje hodnotu stávajících budov, zejména v segmentu „A i B“, a tím podporuje poptávku po sekundárních nemovitostech. Významnou roli hraje také růst nájemného. „Prime nájemné v centru Prahy nyní přesahuje 30 eur/m²/měsíc, ve vnitřním městě se pohybuje kolem 20 eur/m². U projektů ve výstavbě nebo pokročilé fázi příprav, se však již nyní sjednávají nájmy za 23 - 26 eur/m², o 15 % výše než u dokončených budov. Důvodem jsou vyšší stavební a finanční náklady, požadavky na ESG standardy a omezená nabídka nových kanceláří,“ konstatuje vedoucí oddělení kanceláří v Savills Pavel Novák. „Postupné přibližování tržních nájmů k úrovni, kterou developeři potřebují pro zahájení nových projektů, za předpokladu zlepšení administrativního prostředí, povede k oživení výstavby. Na trhu tak může dojít k obratu, kdy se po několika letech minimální nové nabídky začnou znovu spouštět projekty,“ míní. Důležitým prvkem je také indexace nájemného, která nadále přispívá k růstu příjmové složky výnosu. Po rekordních růstech, kdy nájmy rostly až o 15,1 % v roce 2022 dle ČSÚ, dosahuje indexace pro rok 2024 2,4 %, což je v souladu s cíli ČNB a ECB.

Dalším významným faktorem je vývoj investičních výnosů. „Prime yield se v kancelářském segmentu pohybuje kolem 5,25 %, což odpovídá roku 2015. Nejnižší úroveň byla zaznamenána ve 4. čtvrtletí 2019, kdy dosahovala 3,9 %. Trh se nyní stabilizuje a investoři opět nacházejí atraktivní příležitosti s realistickými výnosovými očekáváními,“ doplňuje Štrouf. Hnacím motorem je také návrat zaměstnanců do kanceláří. Firmy postupně ustupují od plošného home office a zaměstnanci návrat vítají. Praha patří mezi evropská města s nejrychlejším růstem fyzické obsazenosti kanceláří, která se opět dostala nad 60 %.

Evropský kontext: CEE posiluje a Evropa se vrací k růstu investic

Například objem investic do německých kanceláří za 1. - 3. čtvrtletí 2025 zůstává o 73 % pod desetiletým průměrem a 1 % meziročně, nicméně u prvotřídních aktiv lze pozorovat opětovnou kompresi výnosů, což signalizuje rostoucí poptávku. Navzdory slabšímu růstu v klíčových západních zemích stoupá aktivita investorů v tzv. non-core trzích (oblast střední, východní, jižní a severní Evropy). Poprvé v historii překročil jejich podíl 50 % z celkového evropského investičního objemu, a to díky zvýšenému zájmu o CEE, severské země a jižní Evropu.